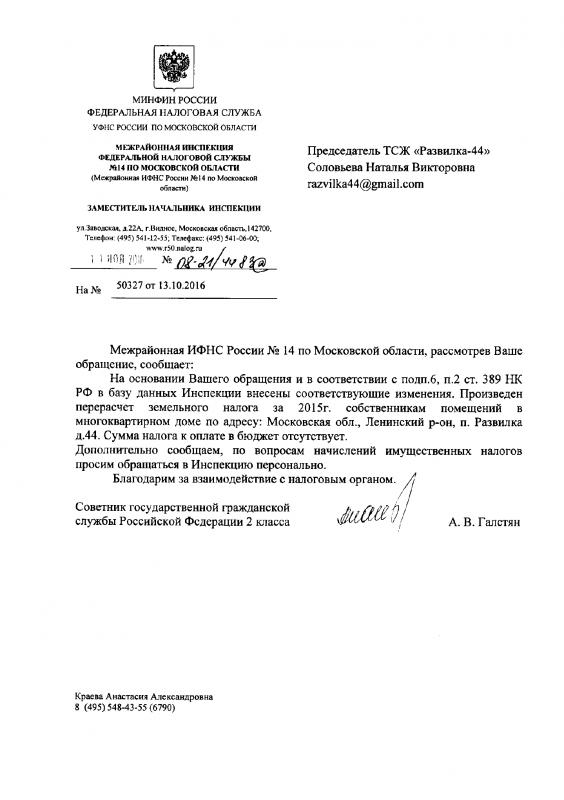

Собственникам квартир в многоквартирном доме 44 пос. Развилка Ленинского района Московской области был начислен за 2015 год земельный налог, объектом налогообложения указан земельный участок с кадастровым номером 50:21:0050101:210.

Начисление земельного налога собственникам квартир в многоквартирном доме 44 произведено неправомерно по следующим основаниям:

- земельный участок с кадастровым номером 50:21:0050101:210 является общим имуществом собственников многоквартирного дома 44 пос. Развилка Ленинского района Московской области в соответствии с п. 1 ст. 36 Жилищного кодекса Российской Федерации.

Согласно п. 1 ст. 388 Налогового кодекса РФ налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 Налогового кодекса, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено указанным пунктом ст. 388 Налогового кодекса.

На основании подпункта 6 пункта 2 ст. 389 Налогового кодекса РФ земельные участки, входящие в состав общего имущества многоквартирного дома, не признаются объектом налогообложения по земельному налогу. Данная норма вступила в силу с 01 января 2015 года.

В связи с тем, что на основании пункта 3 ст. 396 Налогового кодекса РФ сумма земельного налога, подлежащая уплате в бюджет налогоплательщиками – физическими лицами, исчисляется налоговыми органами каждому жильцу отдельно, Председатель Правления ТСЖ "Развилка-44" попросил произвести сторнирование неправомерно начисленного земельного налога всем собственникам помещений в многоквартирном доме 44 пос. Развилка Ленинского района Московской области.

В случае необходимости в рамках межведомственного взаимодействия запросить в Ленинском отделе Федеральной службы государственной регистрации, кадастра и картографии сведения, подтверждающие отнесение вышеуказанного земельного участка к общему имуществу многоквартирного дома (пакет документов предоставлен в Ленинский отдел УФСГРКиК 05.02.2014 №№21/004/2014-157, 21/004/2014-158).

Скан обращения в налоговую инспекцию и их ответ: